ผลการดำเนินงานที่สำคัญของกรมอุตุนิยมวิทยา

ผลการดำเนินงานที่สำคัญของกรมอุตุนิยมวิทยา

โทรศัพท์: ๐ ๒๓๙๙ ๑๖๑๓ ,๐ ๒๓๖๖ ๙๓๐๕, ๐ ๒๓๙๙ ๓๐๓๑

อีเมล: info_service@tmd.mail.go.th หรือ saraban@tmd.mail.go.th

ผลการดำเนินงานที่สำคัญของสำนักสถิติ

เยี่ยมชมเว็บไซต์ E-Commerce เพิ่มเติม ได้ที่ https://bookonline.nso.go.th

ผลการดำเนินงานที่สำคัญของสำนักสถิติ

เยี่ยมชมเว็บไซต์ E-Commerce เพิ่มเติม ได้ที่ https://bookonline.nso.go.th

โทรศัพท์: ๐ ๒๑๔๒ ๑๒๓๔

โทรสาร: ๐ ๒๑๔๓ ๘๑๐๙

อีเมล: saraban@nso.mail.go.th , services@nso.go.th

ผลการดำเนินงานที่สำคัญของสำนักงานคณะกรรมการดิจิทัลเพื่อเศรษฐกิจและสังคมแห่งชาติ

ผลการดำเนินงานที่สำคัญของสำนักงานคณะกรรมการดิจิทัลเพื่อเศรษฐกิจและสังคมแห่งชาติ

โทรศัพท์: ๐ ๒๑๔๒ ๑๒๐๒

โทรสาร: ๐๒ ๒๑๔๓ ๗๙๖๒

อีเมล: pr.onde@onde.go.th

ผลการดำเนินงานที่สำคัญของสำนักงานปลัดกระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม

การหลอกลวงทางอินเทอร์เน็ต (Scam)

ในปัจจุบัน ปัญหาการฉ้อโกงและหลอกลวงประชาชนผ่านทางสื่อสังคมออนไลน์เกิดขึ้นเป็นจำนวนมากทำให้ประชาชนได้รับความเดือดร้อนและสูญเสียทรัพย์สิน โดยที่ผ่านมาการดำเนินการแก้ปัญหาส่วนใหญ่จะเป็นด้านการปราบปรามจากการร้องเรียน ร้องทุกข์จากประชาชนและผู้เสียหาย ทั้งนี้ สามารถสรุปประเภทคดีออนไลน์ที่เกิดขึ้นได้ดังนี้

๑. หลอกลวงซื้อขายสินค้าออนไลน์ แต่ไม่ได้รับสินค้า / หรือได้รับสินค้าแต่ไม่ตรงตามโฆษณา

๒. หลอกให้โอนเงินเพื่อหารายได้จากการทำกิจกรรม หรือ หลอกให้ทำงานเสริมออนไลน์ โดยชักชวนทำงานออนไลน์ที่ไม่มีอยู่จริง อ้าง PLATFORM ที่น่าเชื่อถือ เช่น TikTok Youtube Lazada เป็นต้น โดยหลอกลวงให้ กด LIKE กด SHARE เพื่อเพิ่มยอดวิว แกล้งรับออเดอร์ ทำสต็อกสินค้า แต่สุดท้าย หลอกเอาเงินที่อ้างว่าเป็นเงินค้ำประกันจากท่าน (เหยื่อ)

๓. หลอกให้กู้เงินแต่ไม่ได้เงิน เช่น เงินกู้ออนไลน์ (เงินกู้ทิพย์) ไม่ได้เงินจริง หลอกเอาข้อมูล เงินค้ำประกัน ค่าธรรมเนียม เลขที่บัญชีธนาคารจากเหยื่อ (ดอกเบี้ยโหด) โฆษณาชวนเชื่อ กู้โดยไม่ต้องมีหลักค้ำประกัน หลอกเอาข้อมูลส่วนบุคคลในโทรศัพท์ของท่าน (เหยื่อ) เพื่อโทรตามทวงหนี้คนใกล้ชิด เรียกดอกเบี้ยโหด และให้ใช้ชดใช้หนี้ไม่มีหมด

๔. หลอกลวงทางโทรศัพท์เป็นขบวนการ (Call Center) เช่น ข่มขู่ให้เกิดความหวาดกลัว โดยใช้โทรศัพท์มุ่งเป้าหาเหยื่อ โดยแจ้งว่า ท่านเกี่ยวข้องกับการส่งพัสดุผิดกฎหมาย การกระทำผิดกฎหมาย หรือโดนอายัดบัญชีธมาคาร แล้วอ้างเป็นตำรวจ หรือเจ้าหน้าที่รัฐ ข่มขู่เรื่องกฎหมายฟอกเงิน ให้ท่าน (เหยื่อ) โอนเงินโดยพลการ

๕. หลอกลวงให้ลงทุนในรูปแบบต่าง ๆ โดยอ้างเป็นผู้เชี่ยวชาญด้านการเงิน ชักชวนให้ลงทุนในธุรกิจที่ไม่มีจริง ให้ผลตอบแทนสูง สร้างภาพความน่าเชื่อถือ เช่น ลงทุนในธุรกิจน้ำมัน พลังงาน ทองคำ เงินดิจิทัล ตลาดหุ้น Forex ตลาดหลักทรัพย์ต่างชาติ เกมออนไลน์ เป็นต้น

๖. การพนันออนไลน์ โดยโฆษณาชวนเชื่อ หว่านล้อมด้วยวิธีการต่าง ๆ ให้ค่าน้ำ (ค่าเสียเวลา) คืนให้แก่ผู้เล่น และแจกสูตรการันตีผลตอบแทนที่ไม่มีจริง

๗. หลอกให้ LOAD โปรแกรมควบคุมคอมพิวเตอร์ทางไกล(เพื่อขโมยข้อมูล) โดยอ้างเป็นเจ้าหน้าที่รัฐหลอกให้ใหลดโปรแกรมควมคุมทางไกลเพื่อถอนเงินจากบัญชีของท่าน (เหยื่อ)

๘. ฉ้อโกงรูปแบบอื่น โดยหลอกลวงด้วยเรื่องราวต่าง ๆ ให้ท่านโอนเงินให้คนร้าย เช่น ผู้โชคดีได้รับรางวัล ได้ซื้อสินค้าราคาพิเศษ ได้โรงแรมที่พักฟรี ได้สิทธิ์พิเศษต่าง ๆ เป็นต้น แต่ต้องชำระค่าธรรมเนียมก่อนล่วงหน้าให้คนร้าย ซึ่งแอบอ้างเป็นหน่วยงาน เช่น ธนาคาร การไปรษณีย์ กรมศุลกากร เป็นต้น โดยส่ง LINK ปลอม เพื่อหลอกเอาข้อมูลส่วนบุคคล ขโมยเลขที่บัญชีธนาคาร รหัส Password เป็นต้น

๙. ยินยอมให้ผู้อื่นใช้บัญชีธนาคาร (บัญชีม้า) และร่วมกันกระทำผิดฐานฉ้อโกงประชาชน ฟอกเงิน

การดำเนินงานที่สำคัญ

กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม ได้ดำเนินการจัดประชุมเพื่อร่วมหารือกับหน่วยงานที่เกี่ยวข้องเพื่อเพิ่มประสิทธิภาพการแก้ไขปัญหาการฉ้อโกงประชาชนผ่านช่องทางสื่อสังคมออนไลน์ โดยได้กำหนดยุทธศาสตร์เพื่อเป็นแนวทางในการดำเนินการเพื่อแก้ไขปัญหาการหลอกลวงทางอินเทอร์เน็ต (Scam) ดังนี้

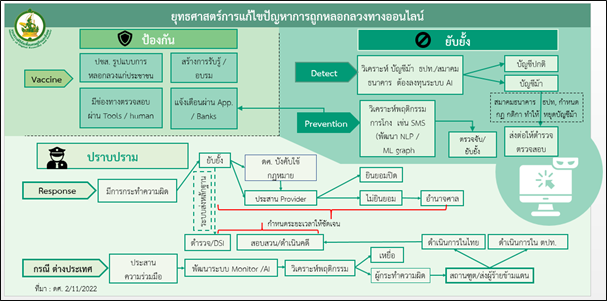

ยุทธศาสตร์การแก้ไขปัญหาการถูกหลอกลวงทางออนไลน์มีกลยุทธ์การขับเคลื่อน ๓ ด้าน ดังนี้

๑) กลยุทธ์ด้านการป้องกัน (Prevention) โดยการยกระดับการเตือนภัยออนไลน์และสร้างการรับรู้ต่อประชาชน การประชาสัมพันธ์ให้ความรู้เกี่ยวกับรูปแบบภัยออนไลน์ต่าง ๆ เพื่อเป็นเสมือนวัคซีนในการป้องกันการหลอกลวงออนไลน์ เช่น

(๑) การใช้แอปพลิเคชันเป๋าตัง เป็นช่องทางแจ้งเตือนภัยออนไลน์เนื่องจากประชาชนมีการใช้งาน ๔๐ ล้านคน เป็นช่องทางในการสร้างการรับรู้ที่มีประสิทธิภาพ โดย ดศ. ได้ร่วมกับธนาคารกรุงไทย แจ้งข้อมูลการหลอกลวงออนไลน์ของมิจฉาชีพในรูปแบบต่างๆ พร้อมข่าวสารที่เป็นประโยชน์ในการป้องกันประชาชนไม่ให้ถูกมิจฉาชีพหลอกลวงผ่านสื่อสังคมออนไลน์

(๒) การแจ้งเตือนอาชญากรรมออนไลน์ก่อนการโอนเงิน E-Banking/Mobile Banking โดยการประสานผู้ให้บริการแอปพลิเคชันโทรศัพท์เคลื่อนที่ ธนาคาร และสื่อต่างๆ ในการแจ้งเตือนประชาชนไม่ให้หลงเชื่อมิจฉาชีพผ่านสื่อออนไลน์ ซึ่งธนาคารแห่งประเทศไทยและธนาคารพาณิชย์ มีการแจ้งเตือนภัยออนไลน์ผ่านแอปพลิเคชันอย่างต่อเนื่อง

(๓) การรณรงค์และสร้างการรับรู้ประชาชนด้านภัยออนไลน์ เพื่อให้ประชาชนได้ตระหนักถึงผลกระทบที่เกิดขึ้นจากภัยออนไลน์

(๔) มีช่องทางในการ ตรวจสอบ ร้องเรียน ขอความช่วยเหลือ เกี่ยวกับภัยออนไลน์ ที่ให้ประชาชนเข้าถึงได้โดยง่าย ผ่านเครื่องมือต่าง ๆ

๒) กลยุทธ์ด้านการยับยั้ง (Interception) โดยมีกลไก ดังนี้

(๑) การสร้างกลไกในการตรวจสอบและระงับธุรกรรมทางการเงินรวมทั้งสินทรัพย์ดิจิทัลผิดปกติหรือผิดกฎหมาย โดยการแลกเปลี่ยนข้อมูลบัญชีม้าและธุรกรรมต้องสงสัยระหว่างสถาบันการเงิน และจัดทำแพลตฟอร์มแลกเปลี่ยนข้อมูลบัญชีม้าและธุรกรรมต้องสงสัยระหว่างธนาคารและหน่วยงานที่เกี่ยวข้อง และใช้เทคโนโลยีปัญญาประดิษฐ์ (Artificial Intelligence : AI) วิเคราะห์รูปแบบ (Pattern) พฤติกรรมต้องสงสัยเพื่อระบุธุรกรรมที่ผิดปกติหรือผิดกฎหมาย เพื่อประกอบการตรวจจับและยับยั้งการทำธุรกรรมทางการเงินซึ่งจะเป็นการป้องกันและตัดวงจรอาชญากรรมออนไลน์

(๒) การป้องกันการโอนเงินผ่านการควบคุมจากระยะไกล (Remote Control) เพื่อป้องกันมิจฉาชีพใช้ Remote Application ควบคุมการทำ Mobile Banking และสวมรอยโอนเงินออกจากบัญชีผู้เสียหาย ซึ่งธนาคารแห่งประเทศไทยได้ประสานให้ธนาคารจัดทำระบบป้องกันการใช้ Remote Control ควบคุมการทำ Mobile Banking แล้ว

(๓) การเพิ่มประสิทธิภาพในการตัดวงจรอาชญากรรมออนไลน์ โดยการใช้ดิจิทัลเทคโนโลยี / Social Listening / Natural Language Processing (NLP) / Machine Learning (ML) Graph ในการระบุธุรกรรมผิดปกติหรือผิดกฎหมาย รวมทั้งผู้กระทำผิดกฎหมาย

(๔) การเพิ่มประสิทธิภาพกลไกการป้องกันปราบปรามการกระทำความผิด โดยยกระดับหน่วยงานให้มีอำนาจหน้าที่ และงบประมาณให้เพียงพอกับการแก้ไขปัญหาอาชญากรรมทางเทคโนโลยี ตลอดจนการพิจารณาแนวทางในการเพิ่มพนักงานเจ้าหน้าที่เพื่อรองรับการปฏิบัติภารกิจ

(๕) การเพิ่มประสิทธิภาพการป้องกัน ยับยั้ง และตรวจสอบข้อความ SMS ที่ต้องสงสัย โดยการออกกฎหมาย กฎ ระเบียบ แนวทางในการให้ผู้ให้บริการโทรศัพท์เคลื่อนที่สามารถตรวจสอบและระงับข้อความก่อนเกิดความเสียหายในวงกว้าง รวมถึงเพิ่มประสิทธิภาพการบังคับใช้กฎหมายและการระงับใช้โทรศัพท์เคลื่อนที่ผิดกฎหมาย (เช่น SIM ไม่ลงทะเบียน หรือ ลงทะเบียนไม่ถูกต้อง) ตลอดจนมีการจัดทำฐานข้อมูลเพื่อให้ผู้ให้บริการโทรศัพท์เคลื่อนที่สามารถแลกเปลี่ยนข้อมูลในการปิดกั้นยับยั้ง จำกัดการทำธุรกรรมการเงินที่ต้องสงสัย และสามารถแสดงสัญลักษณ์แจ้งเตือนประชาชนสำหรับเบอร์ที่ต้องสงสัย โดย กสทช. สั่งการให้ผู้ให้บริการโทรคมนาคมแจ้ง ผู้มี SIM มากกว่าที่กำหนดมายืนยันตัวตน

๓) กลยุทธ์ด้านการปราบปราม (Suppression) โดยมีกลไก ดังนี้

(๑) การเร่งรัดปราบปรามการฉ้อโกงออนไลน์ ได้แก่ ๑) แก๊ง Call Center ๒) บัญชีม้า ๓) การหลอกลวงลงทุน – ระดมทุนออนไลน์และหลอกลวงทางการเงิน ๔) การพนันออนไลน์ และ ๕) การหลอกลวงซื้อขายสินค้าบริการออนไลน์

(๒) บังคับใช้กฎหมายและเร่งรัดการออกกฎหมายที่เกี่ยวข้องเพิ่มเติม

ผลการดำเนินงานที่สำคัญของสำนักงานปลัดกระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม

การหลอกลวงทางอินเทอร์เน็ต (Scam)

ในปัจจุบัน ปัญหาการฉ้อโกงและหลอกลวงประชาชนผ่านทางสื่อสังคมออนไลน์เกิดขึ้นเป็นจำนวนมากทำให้ประชาชนได้รับความเดือดร้อนและสูญเสียทรัพย์สิน โดยที่ผ่านมาการดำเนินการแก้ปัญหาส่วนใหญ่จะเป็นด้านการปราบปรามจากการร้องเรียน ร้องทุกข์จากประชาชนและผู้เสียหาย ทั้งนี้ สามารถสรุปประเภทคดีออนไลน์ที่เกิดขึ้นได้ดังนี้

๑. หลอกลวงซื้อขายสินค้าออนไลน์ แต่ไม่ได้รับสินค้า / หรือได้รับสินค้าแต่ไม่ตรงตามโฆษณา

๒. หลอกให้โอนเงินเพื่อหารายได้จากการทำกิจกรรม หรือ หลอกให้ทำงานเสริมออนไลน์ โดยชักชวนทำงานออนไลน์ที่ไม่มีอยู่จริง อ้าง PLATFORM ที่น่าเชื่อถือ เช่น TikTok Youtube Lazada เป็นต้น โดยหลอกลวงให้ กด LIKE กด SHARE เพื่อเพิ่มยอดวิว แกล้งรับออเดอร์ ทำสต็อกสินค้า แต่สุดท้าย หลอกเอาเงินที่อ้างว่าเป็นเงินค้ำประกันจากท่าน (เหยื่อ)

๓. หลอกให้กู้เงินแต่ไม่ได้เงิน เช่น เงินกู้ออนไลน์ (เงินกู้ทิพย์) ไม่ได้เงินจริง หลอกเอาข้อมูล เงินค้ำประกัน ค่าธรรมเนียม เลขที่บัญชีธนาคารจากเหยื่อ (ดอกเบี้ยโหด) โฆษณาชวนเชื่อ กู้โดยไม่ต้องมีหลักค้ำประกัน หลอกเอาข้อมูลส่วนบุคคลในโทรศัพท์ของท่าน (เหยื่อ) เพื่อโทรตามทวงหนี้คนใกล้ชิด เรียกดอกเบี้ยโหด และให้ใช้ชดใช้หนี้ไม่มีหมด

๔. หลอกลวงทางโทรศัพท์เป็นขบวนการ (Call Center) เช่น ข่มขู่ให้เกิดความหวาดกลัว โดยใช้โทรศัพท์มุ่งเป้าหาเหยื่อ โดยแจ้งว่า ท่านเกี่ยวข้องกับการส่งพัสดุผิดกฎหมาย การกระทำผิดกฎหมาย หรือโดนอายัดบัญชีธมาคาร แล้วอ้างเป็นตำรวจ หรือเจ้าหน้าที่รัฐ ข่มขู่เรื่องกฎหมายฟอกเงิน ให้ท่าน (เหยื่อ) โอนเงินโดยพลการ

๕. หลอกลวงให้ลงทุนในรูปแบบต่าง ๆ โดยอ้างเป็นผู้เชี่ยวชาญด้านการเงิน ชักชวนให้ลงทุนในธุรกิจที่ไม่มีจริง ให้ผลตอบแทนสูง สร้างภาพความน่าเชื่อถือ เช่น ลงทุนในธุรกิจน้ำมัน พลังงาน ทองคำ เงินดิจิทัล ตลาดหุ้น Forex ตลาดหลักทรัพย์ต่างชาติ เกมออนไลน์ เป็นต้น

๖. การพนันออนไลน์ โดยโฆษณาชวนเชื่อ หว่านล้อมด้วยวิธีการต่าง ๆ ให้ค่าน้ำ (ค่าเสียเวลา) คืนให้แก่ผู้เล่น และแจกสูตรการันตีผลตอบแทนที่ไม่มีจริง

๗. หลอกให้ LOAD โปรแกรมควบคุมคอมพิวเตอร์ทางไกล(เพื่อขโมยข้อมูล) โดยอ้างเป็นเจ้าหน้าที่รัฐหลอกให้ใหลดโปรแกรมควมคุมทางไกลเพื่อถอนเงินจากบัญชีของท่าน (เหยื่อ)

๘. ฉ้อโกงรูปแบบอื่น โดยหลอกลวงด้วยเรื่องราวต่าง ๆ ให้ท่านโอนเงินให้คนร้าย เช่น ผู้โชคดีได้รับรางวัล ได้ซื้อสินค้าราคาพิเศษ ได้โรงแรมที่พักฟรี ได้สิทธิ์พิเศษต่าง ๆ เป็นต้น แต่ต้องชำระค่าธรรมเนียมก่อนล่วงหน้าให้คนร้าย ซึ่งแอบอ้างเป็นหน่วยงาน เช่น ธนาคาร การไปรษณีย์ กรมศุลกากร เป็นต้น โดยส่ง LINK ปลอม เพื่อหลอกเอาข้อมูลส่วนบุคคล ขโมยเลขที่บัญชีธนาคาร รหัส Password เป็นต้น

๙. ยินยอมให้ผู้อื่นใช้บัญชีธนาคาร (บัญชีม้า) และร่วมกันกระทำผิดฐานฉ้อโกงประชาชน ฟอกเงิน

การดำเนินงานที่สำคัญ

กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม ได้ดำเนินการจัดประชุมเพื่อร่วมหารือกับหน่วยงานที่เกี่ยวข้องเพื่อเพิ่มประสิทธิภาพการแก้ไขปัญหาการฉ้อโกงประชาชนผ่านช่องทางสื่อสังคมออนไลน์ โดยได้กำหนดยุทธศาสตร์เพื่อเป็นแนวทางในการดำเนินการเพื่อแก้ไขปัญหาการหลอกลวงทางอินเทอร์เน็ต (Scam) ดังนี้

ยุทธศาสตร์การแก้ไขปัญหาการถูกหลอกลวงทางออนไลน์มีกลยุทธ์การขับเคลื่อน ๓ ด้าน ดังนี้

๑) กลยุทธ์ด้านการป้องกัน (Prevention) โดยการยกระดับการเตือนภัยออนไลน์และสร้างการรับรู้ต่อประชาชน การประชาสัมพันธ์ให้ความรู้เกี่ยวกับรูปแบบภัยออนไลน์ต่าง ๆ เพื่อเป็นเสมือนวัคซีนในการป้องกันการหลอกลวงออนไลน์ เช่น

(๑) การใช้แอปพลิเคชันเป๋าตัง เป็นช่องทางแจ้งเตือนภัยออนไลน์เนื่องจากประชาชนมีการใช้งาน ๔๐ ล้านคน เป็นช่องทางในการสร้างการรับรู้ที่มีประสิทธิภาพ โดย ดศ. ได้ร่วมกับธนาคารกรุงไทย แจ้งข้อมูลการหลอกลวงออนไลน์ของมิจฉาชีพในรูปแบบต่างๆ พร้อมข่าวสารที่เป็นประโยชน์ในการป้องกันประชาชนไม่ให้ถูกมิจฉาชีพหลอกลวงผ่านสื่อสังคมออนไลน์

(๒) การแจ้งเตือนอาชญากรรมออนไลน์ก่อนการโอนเงิน E-Banking/Mobile Banking โดยการประสานผู้ให้บริการแอปพลิเคชันโทรศัพท์เคลื่อนที่ ธนาคาร และสื่อต่างๆ ในการแจ้งเตือนประชาชนไม่ให้หลงเชื่อมิจฉาชีพผ่านสื่อออนไลน์ ซึ่งธนาคารแห่งประเทศไทยและธนาคารพาณิชย์ มีการแจ้งเตือนภัยออนไลน์ผ่านแอปพลิเคชันอย่างต่อเนื่อง

(๓) การรณรงค์และสร้างการรับรู้ประชาชนด้านภัยออนไลน์ เพื่อให้ประชาชนได้ตระหนักถึงผลกระทบที่เกิดขึ้นจากภัยออนไลน์

(๔) มีช่องทางในการ ตรวจสอบ ร้องเรียน ขอความช่วยเหลือ เกี่ยวกับภัยออนไลน์ ที่ให้ประชาชนเข้าถึงได้โดยง่าย ผ่านเครื่องมือต่าง ๆ

๒) กลยุทธ์ด้านการยับยั้ง (Interception) โดยมีกลไก ดังนี้

(๑) การสร้างกลไกในการตรวจสอบและระงับธุรกรรมทางการเงินรวมทั้งสินทรัพย์ดิจิทัลผิดปกติหรือผิดกฎหมาย โดยการแลกเปลี่ยนข้อมูลบัญชีม้าและธุรกรรมต้องสงสัยระหว่างสถาบันการเงิน และจัดทำแพลตฟอร์มแลกเปลี่ยนข้อมูลบัญชีม้าและธุรกรรมต้องสงสัยระหว่างธนาคารและหน่วยงานที่เกี่ยวข้อง และใช้เทคโนโลยีปัญญาประดิษฐ์ (Artificial Intelligence : AI) วิเคราะห์รูปแบบ (Pattern) พฤติกรรมต้องสงสัยเพื่อระบุธุรกรรมที่ผิดปกติหรือผิดกฎหมาย เพื่อประกอบการตรวจจับและยับยั้งการทำธุรกรรมทางการเงินซึ่งจะเป็นการป้องกันและตัดวงจรอาชญากรรมออนไลน์

(๒) การป้องกันการโอนเงินผ่านการควบคุมจากระยะไกล (Remote Control) เพื่อป้องกันมิจฉาชีพใช้ Remote Application ควบคุมการทำ Mobile Banking และสวมรอยโอนเงินออกจากบัญชีผู้เสียหาย ซึ่งธนาคารแห่งประเทศไทยได้ประสานให้ธนาคารจัดทำระบบป้องกันการใช้ Remote Control ควบคุมการทำ Mobile Banking แล้ว

(๓) การเพิ่มประสิทธิภาพในการตัดวงจรอาชญากรรมออนไลน์ โดยการใช้ดิจิทัลเทคโนโลยี / Social Listening / Natural Language Processing (NLP) / Machine Learning (ML) Graph ในการระบุธุรกรรมผิดปกติหรือผิดกฎหมาย รวมทั้งผู้กระทำผิดกฎหมาย

(๔) การเพิ่มประสิทธิภาพกลไกการป้องกันปราบปรามการกระทำความผิด โดยยกระดับหน่วยงานให้มีอำนาจหน้าที่ และงบประมาณให้เพียงพอกับการแก้ไขปัญหาอาชญากรรมทางเทคโนโลยี ตลอดจนการพิจารณาแนวทางในการเพิ่มพนักงานเจ้าหน้าที่เพื่อรองรับการปฏิบัติภารกิจ

(๕) การเพิ่มประสิทธิภาพการป้องกัน ยับยั้ง และตรวจสอบข้อความ SMS ที่ต้องสงสัย โดยการออกกฎหมาย กฎ ระเบียบ แนวทางในการให้ผู้ให้บริการโทรศัพท์เคลื่อนที่สามารถตรวจสอบและระงับข้อความก่อนเกิดความเสียหายในวงกว้าง รวมถึงเพิ่มประสิทธิภาพการบังคับใช้กฎหมายและการระงับใช้โทรศัพท์เคลื่อนที่ผิดกฎหมาย (เช่น SIM ไม่ลงทะเบียน หรือ ลงทะเบียนไม่ถูกต้อง) ตลอดจนมีการจัดทำฐานข้อมูลเพื่อให้ผู้ให้บริการโทรศัพท์เคลื่อนที่สามารถแลกเปลี่ยนข้อมูลในการปิดกั้นยับยั้ง จำกัดการทำธุรกรรมการเงินที่ต้องสงสัย และสามารถแสดงสัญลักษณ์แจ้งเตือนประชาชนสำหรับเบอร์ที่ต้องสงสัย โดย กสทช. สั่งการให้ผู้ให้บริการโทรคมนาคมแจ้ง ผู้มี SIM มากกว่าที่กำหนดมายืนยันตัวตน

๓) กลยุทธ์ด้านการปราบปราม (Suppression) โดยมีกลไก ดังนี้

(๑) การเร่งรัดปราบปรามการฉ้อโกงออนไลน์ ได้แก่ ๑) แก๊ง Call Center ๒) บัญชีม้า ๓) การหลอกลวงลงทุน – ระดมทุนออนไลน์และหลอกลวงทางการเงิน ๔) การพนันออนไลน์ และ ๕) การหลอกลวงซื้อขายสินค้าบริการออนไลน์

(๒) บังคับใช้กฎหมายและเร่งรัดการออกกฎหมายที่เกี่ยวข้องเพิ่มเติม

โทรศัพท์: ๐๒ ๑๔๑ ๖๗๔๗

อีเมล: pr@mdes.go.th